第十一章 消费税

首先我们来明确消费税的定义, 消费税(Excise Duty)是对特定消费品(如烟草、酒类、燃油、奢侈品)在生产或进口环节征收的间接税。 在其他国家(如美国、澳大利亚、欧盟),消费税常被称为:

| 英文名称 | 中文含义 | 说明 |

|---|---|---|

| Excise Duty | 消费税 | 最常见的官方称呼 |

| Excise Tax | 特定商品税 | 美国常用 |

| Sin Tax | “罪恶税” | 政策或媒体中非正式称呼,意指抑制不良消费(烟、酒、赌博) |

消费税的计算逻辑

消费税通常是以产品的某种计量标准进行收取,比如对于酒类,通常的征收方式是根据酒精的含量。对于烟草,则是按支数或重量进行征收。具体的标准取决于当地税务部门的具体规定。

和普通增值税不同,消费税经常不是简单按销售金额乘以百分比。它可能按毫升、升、支、公斤、酒精度、尼古丁含量、排量等业务指标计算。因此,消费税实施前一定要先把计税口径问清楚。

常见消费税设计问题:

| 问题 | 示例 |

|---|---|

| 计税基础 | 按金额、数量、容量、重量还是浓度 |

| 税率分档 | 低浓度和高浓度是否不同税率 |

| 是否叠加VAT | 消费税是否进入VAT计税基数 |

| 产品字段 | 是否需要记录容量、浓度、等级 |

| 报表口径 | 是否需要单独统计消费税金额 |

下面我们以意大利目前对烟油按含量(nicotine mg/ml)计价的做法,给出清晰的计算说明与几个常见示例:

关键税率(意大利、2025 起)

含 ≤15 mg/ml 的烟油(含无尼古丁产品):€0.15 / ml

含 >15 mg/ml 的烟油:€0.20 / ml。

计算方法(规则)

按瓶体积(毫升)计税:税额 = 税率(€ / ml) × 瓶体积(ml)。 (税率由该瓶中是否含超过 15 mg/ml 的尼古丁决定。)

若要算每瓶应征消费税,直接用上式即可。

若要计算到零售价上,通常先把消费税加入到价格基数,再按本地规则加上增值税(VAT),例如意大利标准 VAT 常见为 22%(在此示例中我们以 22% 做示范,但实际应按你适用的 VAT 率)。

注意:不同产品(如加热烟草、一次性电子烟等)和法规更新会有差异,最好以官方公告或税务顾问为准。

示例1 — 典型 10 ml 瓶(低浓度)

配置:10 ml, 6 mg/ml(≤15 mg/ml)

税率:€0.15 / ml(适用低浓度档)

计算:

消费税 = €0.15 × 10 = €1.50 / 瓶

若假设不含税出厂价(净价)为 €4.00,再加上消费税与 VAT(22%):

含税前价格 = €4.00 + €1.50 = €5.50

VAT = 22% × €5.50 = €1.21

最终含税零售价 ≈ €6.71(不含零售商加价)

示例 B — 10 ml 瓶(高浓度)

配置:10 ml, 20 mg/ml(>15 mg/ml)

税率:€0.20 / ml(高浓度档)

计算:

消费税 = €0.20 × 10 = €2.00 / 瓶

若同样假设不含税出厂价为 €4.00:

含税前价格 = €4.00 + €2.00 = €6.00

VAT = 22% × €6.00 = €1.32

最终含税零售价 ≈ €7.32

在Odoo中的实现

现在我们以低浓度的烟油产品Dinner Lady为实际例子来看一下如何在Odoo中进行消费税的计算。

消费税这类场景通常不会只靠标准税率字段解决。它往往需要产品资料中维护额外属性,例如容量、浓度、是否属于特定消费品,然后在税额计算时按业务规则参与运算。

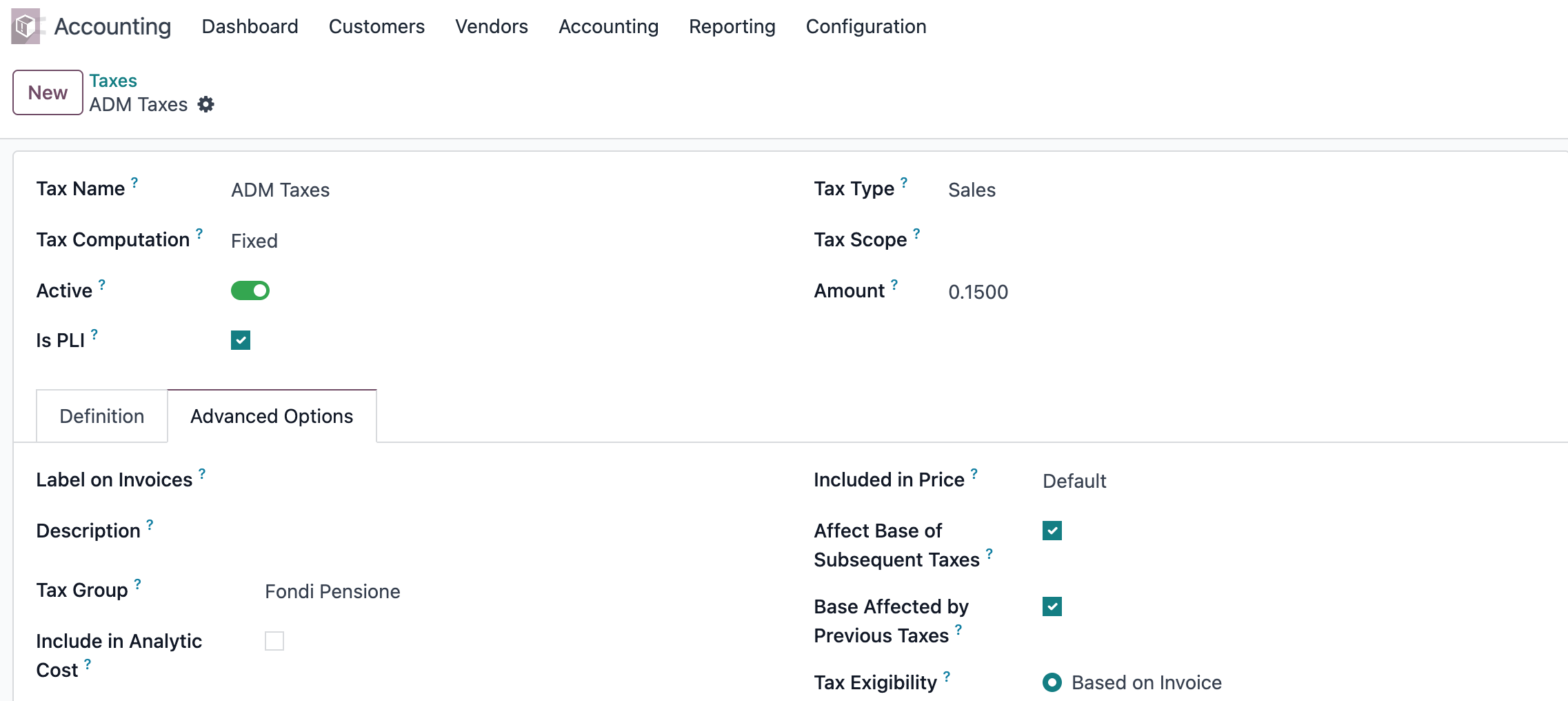

定义消费税

由于消费税的计量方式与普通的税率不同,因此我们需要在原有税率的基础上标识出这个税率是消费税。

Is PLI此处用来标识包含烟油

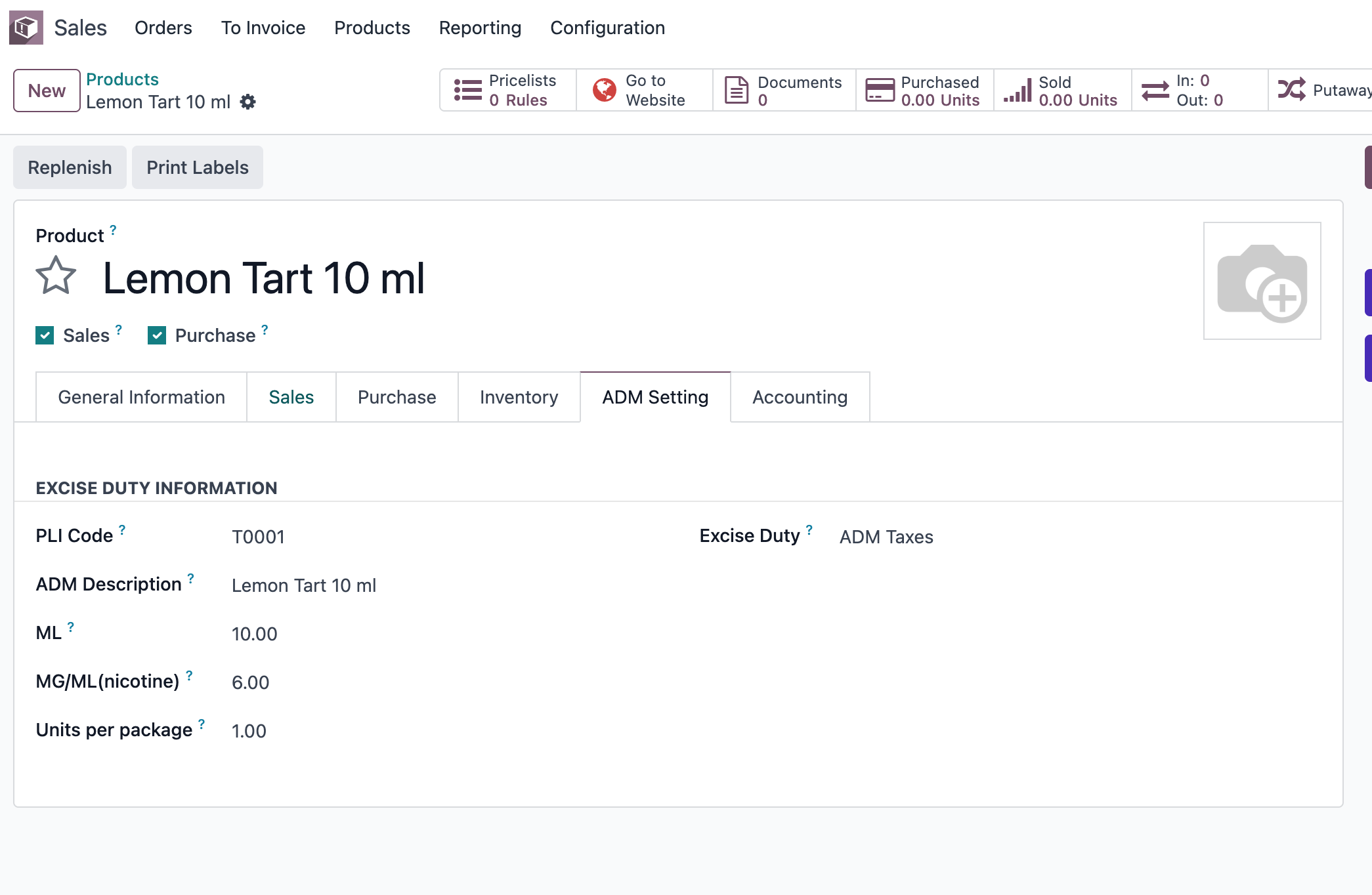

创建产品

接下来我们来创建一个产品Lemon Tart 10 ml

此产品的尼古丁浓度为 6mg/ml, 烟油容量为10ML,产品售价为4€。

消费税计算

我们创建一个销售订单来计算消费税,使用意大利常见的VAT 22%的税率。

由此可见,Odoo中的计算结果与我们的理论值完全相同。其关键节点就在于消费税的计税数量为烟油含量而非销售订单数量。

实施这类税种时,不建议直接让销售人员手工改税额。更稳的方式是让产品资料、税种配置和计算逻辑共同决定税额,销售只负责选择正确产品和数量。

如果客户所在行业涉及酒类、烟草、燃油、电子烟、奢侈品等特殊税种,应在销售上线前让财务或税务顾问确认规则,再决定是原生税率、财政结构、还是定制税额计算。

本章说明了消费税这类特定行业税种如何在销售流程中扩展标准税率逻辑。下一章会继续看第二单位,解决销售、采购和库存中主数量之外的辅助数量表达问题。