第五章 开票策略与预付款

销售订单确认以后,企业最关心的问题通常是:什么时候可以给客户开票,开多少,按订单数量开还是按交付数量开,客户预付款要怎么处理。Odoo原生通过产品上的开票策略、销售订单上的创建发票动作、预付款发票和形式发票来处理这些问题。

开票不是销售部门一个人的事,它会影响财务应收、收入确认、库存交付、项目服务和客户付款体验。本章我们就来看一下Odoo销售中的开票策略和预付款逻辑,帮助客户在上线前把“报价、交付、开票、收款”的口径讲清楚。

两种开票策略

Odoo原生支持两种核心开票策略:

开票策略通常在产品上维护。销售订单创建发票时,系统会根据产品开票策略和当前交付情况判断可开票数量。

| 策略 | 含义 | 适用场景 |

|---|---|---|

| 按订购数量开票 | 销售订单确认后,就可以按订单数量开票 | 标准商品、预收款、按合同金额开票 |

| 按已交付数量开票 | 产品交付后,按实际交付数量开票 | 分批发货、散装材料、按实际交付结算 |

开票策略可以在销售设置中设置默认值,也可以在产品资料中单独调整。设置默认策略只会影响之后新建或更新的产品,已经存在的产品通常需要单独确认。

按订购数量开票

按订购数量开票的逻辑比较直接。

报价确认 -> 销售订单 -> 创建发票 -> 确认发票 -> 登记付款

这种方式适合:

- 客户确认订单后即可开票;

- 先收款再发货;

- 标准服务费;

- 固定金额合同;

- 不需要等仓库交付后再结算的业务。

优点是流程简单,财务可以更早开票。缺点是如果实际交付数量变化较大,后续可能需要退款、贷项通知单或补开发票。

按已交付数量开票

按已交付数量开票会把开票动作和交付结果绑定。

报价确认 -> 销售订单 -> 发货/交付 -> 创建发票 -> 按交付数量开票

这种方式适合:

- 分批发货;

- 实际交付数量可能和订单数量不同;

- 材料、液体、食品等按实际数量结算;

- 服务需要交付完成后再开票;

- 项目、工时、里程碑等交付驱动业务。

如果产品设置为按交付数量开票,但还没有交付,销售订单上可能不会有可开票数量。客户看到“为什么不能开票”时,通常要先检查产品开票策略和交付数量。

创建常规发票

销售订单确认后,可以点击 创建发票。

创建发票时,系统会弹出向导。选择常规发票时,系统会根据当前可开票数量创建客户发票草稿。

常规发票会根据可开票数量生成发票草稿。财务确认后,发票进入正式应收流程,再登记客户付款。

在销售菜单的待开票列表中,可以集中查看哪些销售订单已经满足开票条件。财务或销售主管可以从这里批量进入开票处理。

要注意:

- 销售订单不是会计发票;

- 发票草稿还不是正式应收;

- 发票确认后才会进入会计账务;

- 登记付款后才表示客户付款已经记录;

- 银行对账和付款状态还会受财务配置影响。

销售人员不需要掌握所有会计细节,但要知道销售订单、发票、付款是三个不同阶段。

预付款

预付款适合客户先支付一部分金额,再根据交付或最终结算开尾款。

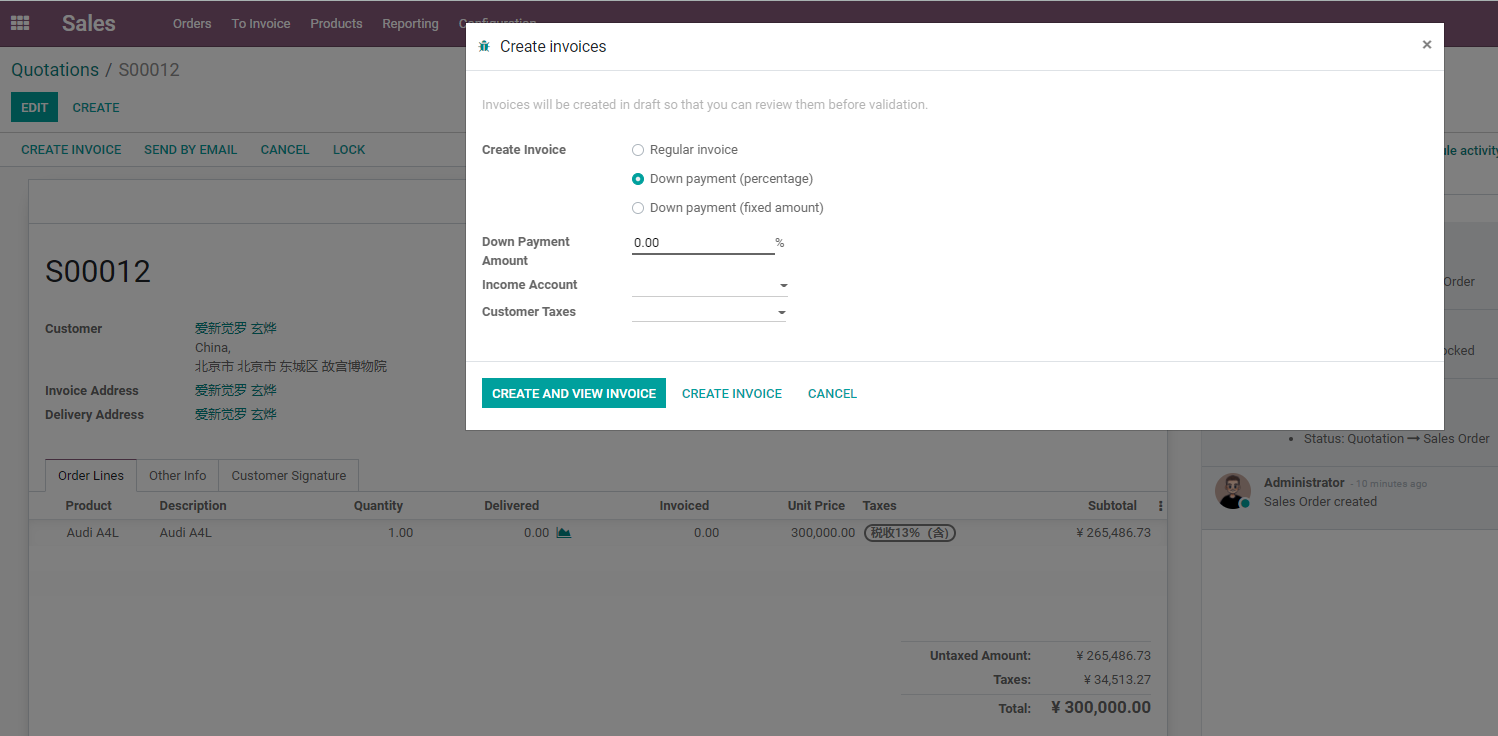

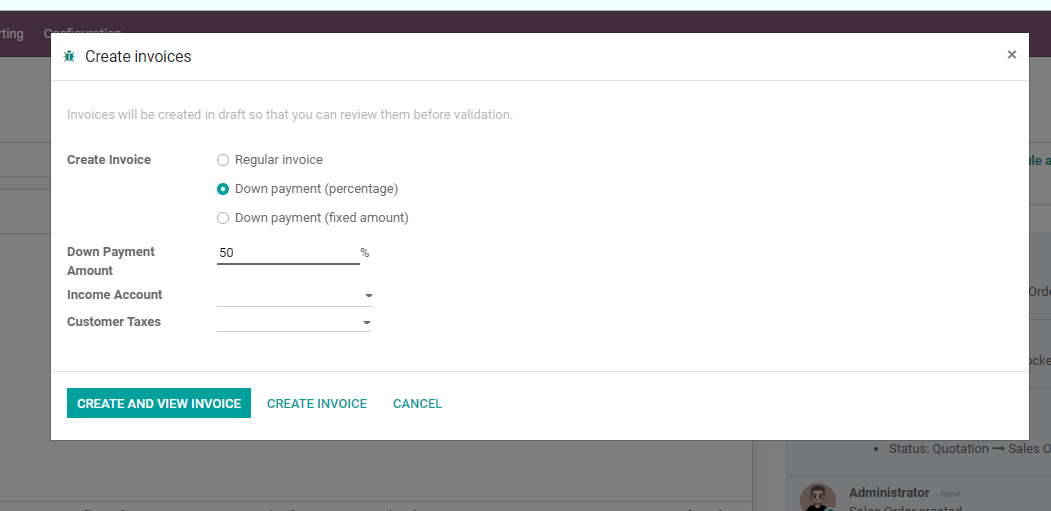

选择预付款百分比或固定金额后,系统会生成一张预付款发票。

Odoo创建发票时,可以选择:

| 方式 | 说明 |

|---|---|

| 预付款百分比 | 按销售订单总额的一定比例开票,例如30% |

| 预付款固定金额 | 开固定金额预付款,例如5000元 |

| 常规发票 | 按可开票数量创建普通发票 |

预付款常见场景:

- 定制产品;

- 高价值设备;

- 项目实施;

- 跨境订单;

- 租赁押金或订金;

- 客户信用不足时先收款。

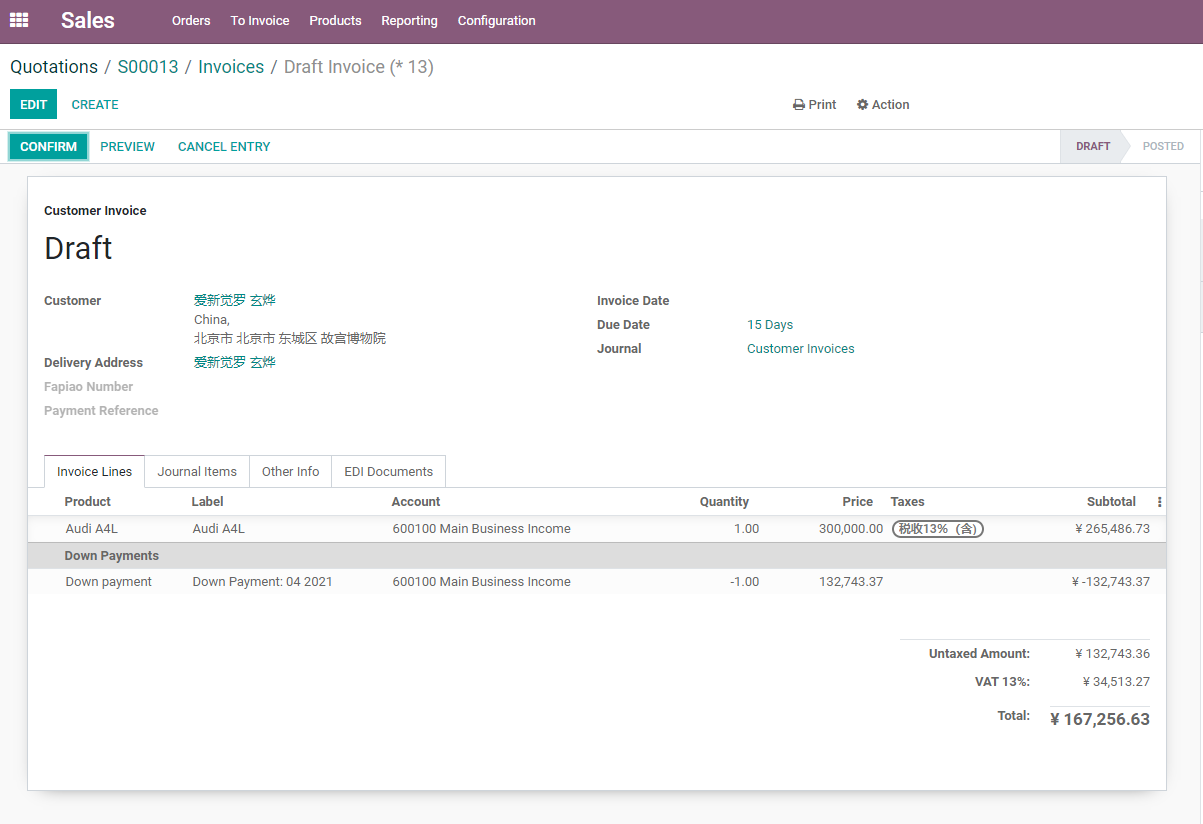

预付款发票确认并收款后,后续创建最终发票时,系统会把已经开过的预付款进行抵扣,避免重复收款。

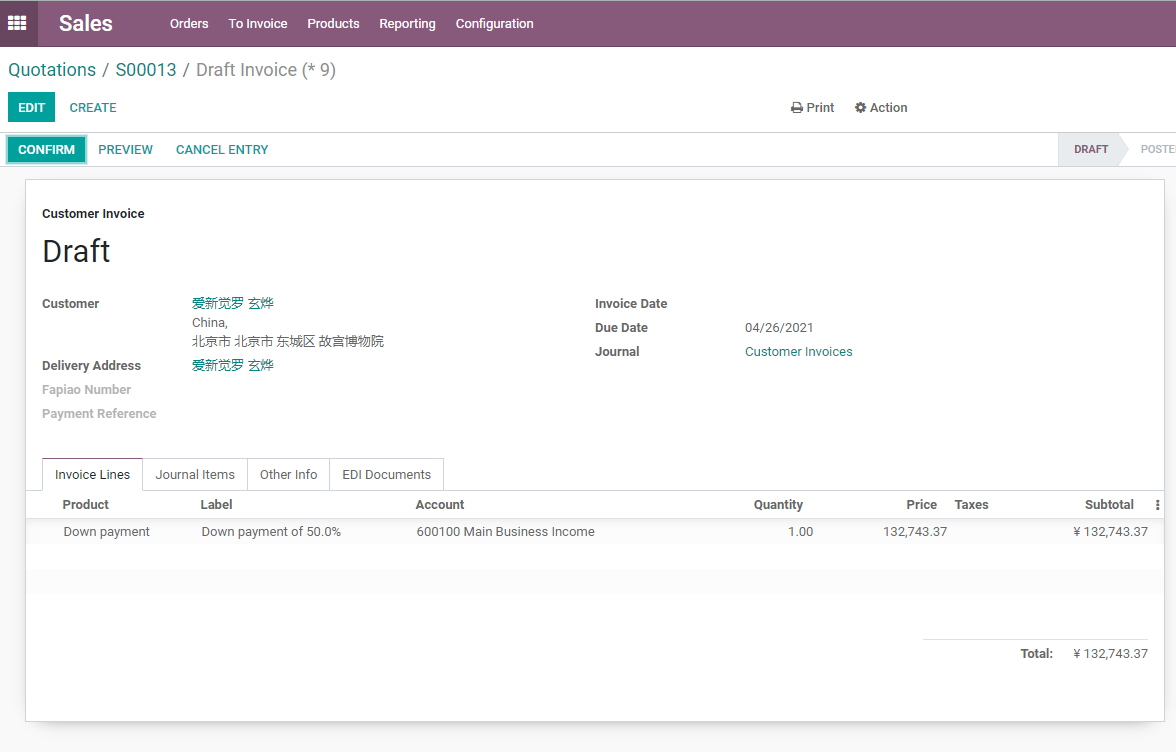

下图是一张预付款发票示例。它代表客户先支付的一部分金额,不等同于最终结算完成。

100%预付款不是最终发票

Odoo官方文档中特别容易被忽略的一点是:100%预付款不等于销售订单已经完成最终开票。

它仍然是预付款流程。系统后续可能还需要生成最终发票,用来完成销售订单的结算关系。

所以如果企业只是想“一次性开完整发票”,通常应使用常规发票;如果业务上确实是先收全款、后交付、后结算,可以使用100%预付款。

这个区别在实施时要讲清楚,否则财务可能会疑惑为什么已经收了100%,系统还允许继续创建发票。

创建尾款或最终发票时,系统会自动抵扣已经开过的预付款,避免重复收款。

形式发票

形式发票通常用于提前给客户查看付款信息或进口清关资料,它不是正式会计发票。

适合场景:

- 外贸客户付款前需要Pro-forma Invoice;

- 客户内部审批需要付款文件;

- 货物发出前需要商业文件;

- 不希望先生成正式应收发票。

形式发票不要和正式发票混淆。它可以作为商业预览文件,但真正进入财务应收的仍然是客户发票。

销售开票和库存的关系

开票策略会影响销售和库存的配合。

| 产品开票策略 | 库存影响 | 开票影响 |

|---|---|---|

| 按订购数量 | 是否发货不影响可开票数量 | 确认订单后通常可开票 |

| 按已交付数量 | 需要完成交付数量 | 交付后才出现可开票数量 |

如果企业启用库存,销售订单确认后通常会生成发货单。仓库完成发货后,已交付数量更新,财务再按策略开票。

如果企业销售的是服务,已交付数量可能来自手工交付、项目里程碑、工时或其他服务交付机制。

销售订单行中的已交付数量和已开票数量,是判断后续能否开票的重要依据。

实施建议

开票策略不要只由销售决定,必须让财务和业务负责人一起确认。

推荐做法:

| 产品类型 | 常见建议 |

|---|---|

| 标准现货商品 | 可按订购数量或交付数量,取决于是否先款后货 |

| 分批发货商品 | 通常按已交付数量 |

| 定制产品 | 常用预付款+尾款 |

| 服务产品 | 根据服务交付方式选择订购数量、工时或里程碑 |

| 项目实施 | 常用预付款、阶段款、里程碑开票 |

| 外贸订单 | 常结合形式发票、预付款和最终发票 |

本章我们把销售开票策略、常规发票、预付款、100%预付款、形式发票和库存交付之间的关系讲清楚了。下一章会继续看价格表、折扣和多币种,解决不同客户、不同市场、不同币种下的销售定价问题。